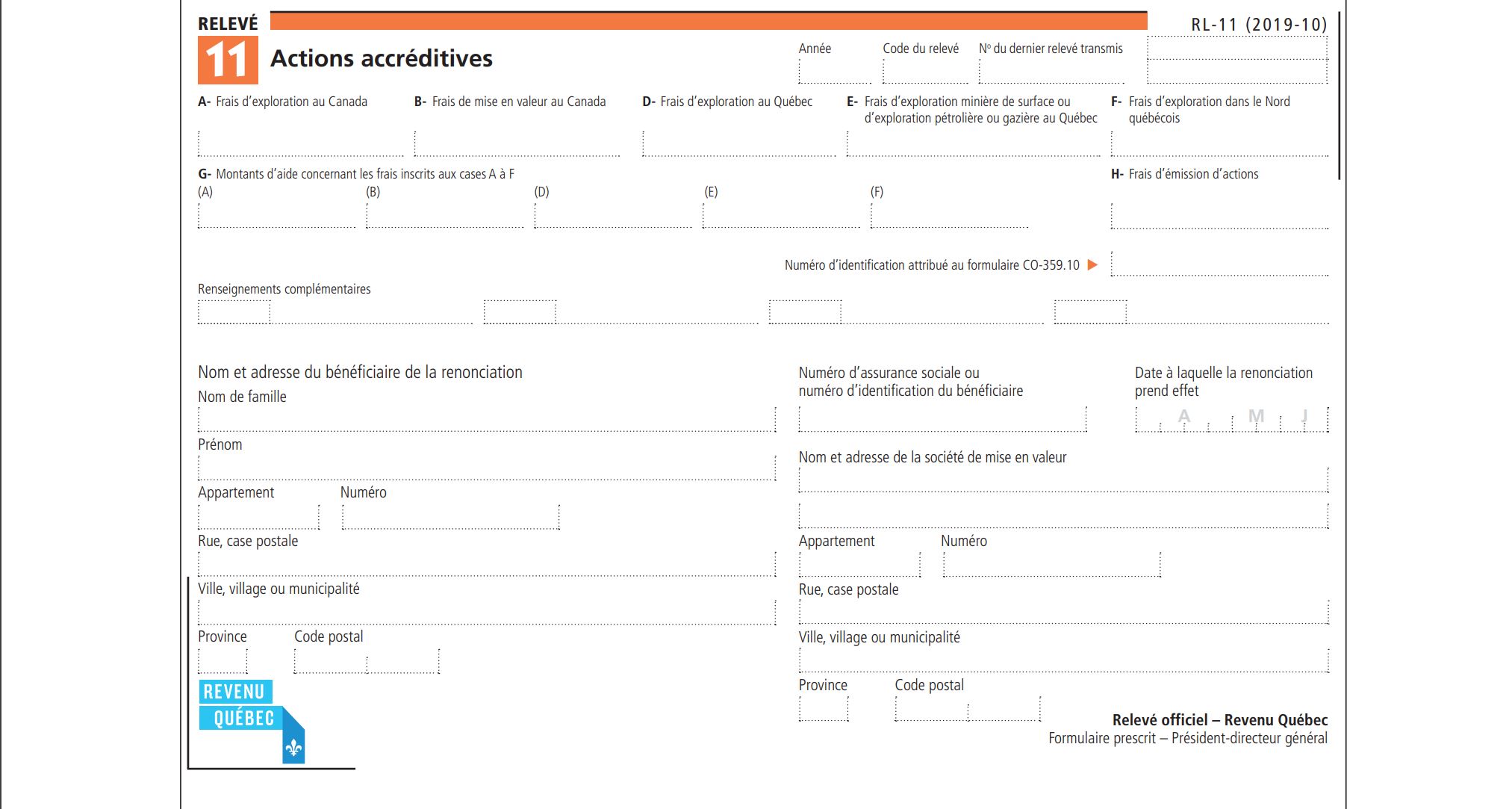

RELEVÉ 11 – ACTIONS ACCRÉDITIVES

Ce relevé doit être produit par toute société de mise en valeur qui a convenu, en vertu d'une entente écrite avec des investisseurs, d'émettre des actions accréditives et, par conséquent, d'engager des frais d'exploration au Canada ou des frais de mise en valeur au Canada et de renoncer à ces frais en faveur de ces investisseurs.

Purpose of the RL-11 slipThe RL-11 slip is used to report information concerning:

Dans le calcul de vos frais cumulatifs d’exploration au Canada, vous devez ajouter le montant de la case A, après soustraction des montants des cases D et G (A). Vous pouvez déduire, à la ligne 241 de la déclaration, jusqu’à 100 % du montant de vos frais cumulatifs d’exploration à la fin de l’année d’imposition. Si, à la fin de l’année d’imposition, vos frais cumulatifs d’exploration au Canada se soldent par un montant négatif, vous devez déclarer ce montant comme recouvrement de déductions relatives aux ressources, à la ligne 154 de la déclaration. N’inscrivez pas le signe moins (–).

Box BDans le calcul de vos frais cumulatifs de mise en valeur au Canada, vous devez ajouter le montant de la case B, après soustraction du montant de la case G (B). Vous pouvez déduire, à la ligne 241 de la déclaration, jusqu’à 30 % du montant de vos frais cumulatifs de mise en valeur à la fin de l’année d’imposition. Si, à la fin de l’année d’imposition, vos frais cumulatifs de mise en valeur au Canada se soldent par un montant négatif, vous devez déclarer ce montant comme recouvrement de déductions relatives aux ressources, à la ligne 154 de la déclaration. N’inscrivez pas le signe moins (–).

Box DCe montant fait partie de vos frais cumulatifs d’exploration au Canada et est inclus dans celui de la case A. Vous pouvez déduire, à la ligne 250 de la déclaration, jusqu’à 100 % de ce montant, après soustraction du montant de la case G (D). De plus, ajoutez à votre compte relatif à certains frais d’exploration au Québec 10 % du montant de la case D, après soustraction du montant de la case G (D). Vous pouvez déduire, à la ligne 287 de la déclaration, jusqu’à 100 % du montant de ce compte à la fin de l’année d’imposition.

Box EAjoutez à votre compte relatif à certains frais d’exploration minière de surface ou d’exploration pétrolière ou gazière au Québec 10 % du montant de la case E, après soustraction du montant de la case G (E). Vous pouvez déduire, à la ligne 287 de la déclaration, jusqu’à 100 % du montant de ce compte à la fin de l’année d’imposition.

Box FF Seule une société peut demander une déduction additionnelle relativement à ces frais.

Box GDéduisez chacun de ces montants du montant des frais auxquels il se rapporte.

Box HAjoutez ce montant à votre compte relatif à certains frais d’émission. Vous pouvez déduire, à la ligne 297 de la déclaration, jusqu’à 100 % du montant de ce compte à la fin de l’année d’imposition.

Renseignements complémentaires Box A-1Frais liés aux énergies renouvelables et à l’économie d’énergie engagés au Québec. Consultez le guide de la déclaration à la ligne 260

Box A-2

Frais d’exploration engagés au Québec qui ne donnent pas droit à la déduction additionnelle. Consultez le guide de la déclaration à la ligne 260

Box B-1Frais de mise en valeur au Québec. Consultez le guide de la déclaration à la ligne 260

Box B-2Frais de mise en valeur au Canada accélérés. Ces frais donnent droit à une déduction à la ligne 241 de votre déclaration. Pour obtenir plus de renseignements sur le calcul de la déduction, communiquez avec Revenu Québec.

Pour plus d'informations, veuillez contacter le support de Taxtron au 416-491-0333 ou visitez www.taxtron.ca

Posted on 26 June 2024