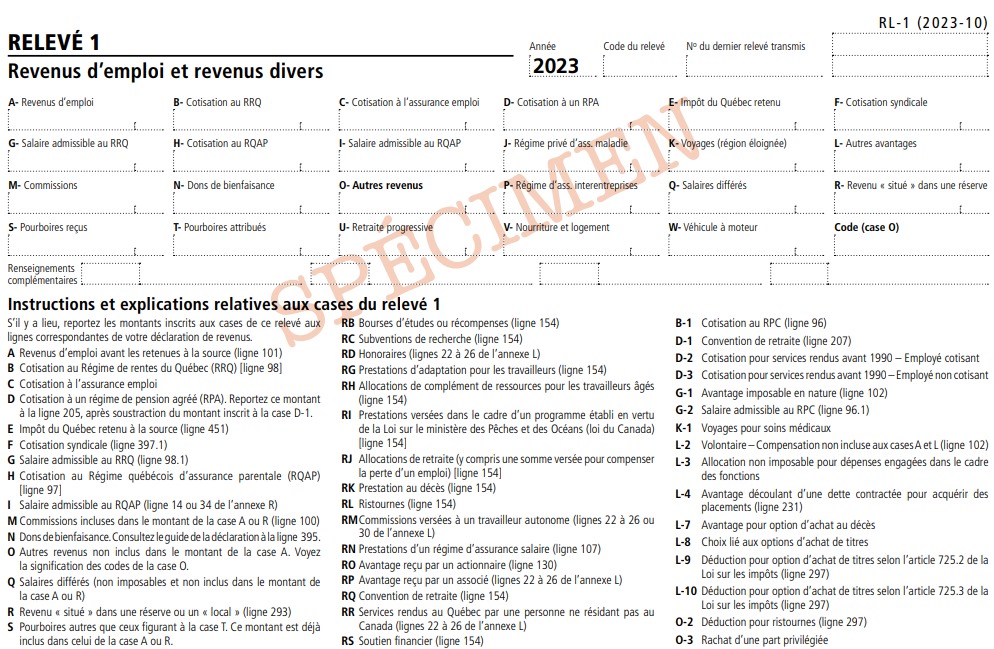

Relevé 1 – Revenus d'emploi et revenus divers

Le relevé 1 (RL-1) doit être produit

Ce relevé sert surtout à déclarer :

Inscrivez à la case A du relevé 1 (RL-1) le traitement, le salaire et toute autre rémunération versés à une employée ou à un employé dans le cadre d'une charge ou d'un emploi (y compris les gratifications), sauf la partie d'une telle somme qui constitue un revenu d'emploi « situé » dans une réserve ou un « local » et inclus à la case R. Le montant à inscrire à la case A doit être calculé avant les retenues à la source.

Vous devez inscrire les sommes à la case A du relevé 1 de l'année durant laquelle elles sont versées. Par exemple, si vous versez une somme le 2 janvier 2024 pour la période de paie du 22 décembre 2023 au 2 janvier 2024, cette somme doit être inscrite à la case A du relevé 1 de 2024 de l'employé, et non à celle du relevé 1 de 2023.

CASE B, « COTISATION AU RRQ », DU RELEVÉ 1Inscrivez à la case B du relevé 1 (RL-1) le total des sommes retenues à la source à titre de cotisation au Régime de rentes du Québec (RRQ), soit la cotisation de base au RRQ ainsi que la première cotisation supplémentaire, y compris

Inscrivez à la case C du relevé 1 (RL-1) le total des sommes retenues à la source à titre de cotisation à l'assurance emploi. Si vous n'avez retenu aucune somme, laissez la case vide.

CASE D, « COTISATION À UN RPA », DU RELEVÉ 1Inscrivez à la case D du relevé 1 (RL-1) le total des sommes suivantes :

Inscrivez à la case E du relevé 1 (RL-1) le total de l'impôt du Québec retenu à la source, y compris

Si vous n'avez retenu aucun impôt du Québec, laissez la case vide. N'incluez pas à la case E l'impôt retenu à la source en vertu d'une ordonnance de saisie en mains tierces ou d'une demande péremptoire de paiement pour des impôts impayés au cours d'une année passée. CASE F, « COTISATION SYNDICALE », DU RELEVÉ 1

Inscrivez à la case F du relevé 1 (RL-1) le total des sommes que vous avez retenues à la source à titre de cotisation syndicale si les conditions suivantes sont remplies :

N'incluez pas les droits d'adhésion à la case F. CASE G, « SALAIRE ADMISSIBLE AU RRQ », DU RELEVÉ 1

Inscrivez à la case G du relevé 1 (RL-1) le salaire admissible au Régime de rentes du Québec (RRQ) versé dans l'année (maximum pour 2023 : 66 600 $). Si aucun salaire admissible au RRQ n'a été versé dans l'année, inscrivez « 0 ».

CASE H, « COTISATION AU RQAP », DU RELEVÉ 1Inscrivez à la case H du relevé 1 (RL-1) le total des sommes retenues à la source à titre de cotisation au Régime québécois d'assurance parentale (RQAP), y compris

Inscrivez également à la case H la cotisation au RQAP que vous avez payée à la place de l'employée ou de l'employé et qui est incluse à la case L. Si le montant inscrit à la case H est trop élevé, ne le corrigez pas. Si vous n'avez retenu aucune somme, laissez la case vide. CASE I, « SALAIRE ADMISSIBLE AU RQAP », DU RELEVÉ 1

Inscrivez à la case I du relevé 1 (RL-1) le salaire admissible au Régime québécois d'assurance parentale (RQAP) versé dans l'année (maximum pour 2023 : 91 000 $). Si aucun salaire admissible au RQAP n'a été versé dans l'année, inscrivez « 0 ». Le salaire admissible au RQAP correspond généralement à la rémunération assurable sur laquelle vous avez retenu la cotisation à l'assurance emploi.

CASE J, « RÉGIME PRIVÉ D'ASSURANCE MALADIE », DU RELEVÉ 1Your contribution to a private health services plan, for the coverage that a current, former or future employee receives during the year, may constitute a taxable benefit. If this is the case, you must enter the value of the benefit in box J of the RL-1 slip

CASE K, « VOYAGES (RÉGION ÉLOIGNÉE) », DU RELEVÉ 1Les voyages que vous payez à une employée ou à un employé (ou à un autre membre de sa famille admissible) qui habitait et travaillait dans une région éloignée reconnue peuvent constituer un avantage imposable pour elle ou lui. Si c'est le cas, vous devez en inscrire la valeur à la case K du relevé 1 (RL-1).

CASE L, « AUTRES AVANTAGES », DU RELEVÉ 1Inscrivez à la case L du relevé 1 (RL-1) la valeur de tous les avantages imposables accordés à une employée ou à un employé et dont la valeur ne doit pas être incluse aux cases suivantes :

Inscrivez à la case M du relevé 1 (RL-1) le total des montants suivants :

Inscrivez à la case N du relevé 1 (RL-1) le total des sommes retenues à la source à titre de don de bienfaisance et versées au nom de l'employée ou de l'employé à un organisme de bienfaisance enregistré ou à un autre donataire reconnu.

CASE O, « AUTRES REVENUS », DU RELEVÉ 1Inscrivez à la case O du relevé 1 (RL-1) les revenus qui ne doivent pas être inscrits ailleurs sur le relevé. . Pour plus d'informations, visitez CASE O, « AUTRES REVENUS », DU RELEVÉ 1

CASE P, « RÉGIME D'ASSURANCE INTERENTREPRISES », DU RELEVÉ 1TLa cotisation à un régime d'assurance collective (sauf une assurance contre la perte totale ou partielle d'un revenu d'emploi) que vous versez à l'administrateur d'un régime d'assurance interentreprises peut constituer un avantage imposable pour l'employée ou l'employé (que ce soit une ancienne employée ou un ancien employé, ou encore une employée ou un employé actuel ou futur). Si c'est le cas, vous devez en inscrire la valeur à la case P du relevé 1 (RL-1).

CASE Q, « SALAIRES DIFFÉRÉS », DU RELEVÉ 1Si vous êtes un employeur, inscrivez à la case Q du relevé 1 (RL-1) le total des sommes que vous avez versées à un dépositaire ou à un fiduciaire d'un régime de prestations aux employés, d'un régime d'intéressement ou d'une fiducie pour employés. Ces versements ne doivent pas être inclus aux cases A et L.

CASE R, « REVENU "SITUÉ" DANS UNE RÉSERVE OU UN "LOCAL" », DU RELEVÉ 1Si vous produisez un relevé 1 (RL-1) pour une employée ou un employé indien, inscrivez à la case R le total des montants suivants :

Si vous produisez un relevé 1 (RL-1) pour une employée ou un employé du secteur de la restauration, des bars et de l'hôtellerie, inscrivez à la case S le total des montants suivants :

Si vous produisez un relevé 1 (RL-1) pour une employée ou un employé du secteur de la restauration, des bars et de l'hôtellerie, inscrivez à la case T les pourboires que vous lui avez attribués durant l'année.

CASE U, « RETRAITE PROGRESSIVE », DU RELEVÉ 1Inscrivez à la case U du relevé 1 (RL-1) le salaire présumé versé en vertu d'une entente de retraite progressive approuvée par Retraite Québec.Le montant inscrit est utilisé pour le calcul des cotisations supplémentaires au Régime de rentes du Québec (RRQ).

CASE V, « NOURRITURE ET LOGEMENT », DU RELEVÉ 1L'allocation que vous versez à une employée ou à un employé pour la nourriture et le logement de même que le logement, la pension et le repas que vous lui fournissez peuvent constituer un avantage imposable pour elle ou lui. Si c'est le cas, vous devez en inscrire la valeur à la case V du relevé 1 (RL-1).

CASE W, « VÉHICULE À MOTEUR », DU RELEVÉ 1L'utilisation à des fins personnelles d'un véhicule à moteur que vous mettez à la disposition d'une employée ou d'un employé (ou d'une personne liée à une employée ou à un employé) peut constituer un avantage imposable pour l'employée ou l'employé. Si c'est le cas, vous devez en inscrire la valeur à la case W du relevé 1 (RL-1).

CASE « CODE (CASE O) » DU RELEVÉ 1Inscrivez, s'il y a lieu, le code alphabétique correspondant à la nature du revenu qui figure à la case O du relevé 1 (RL-1). Pour obtenir des renseignements sur les codes qui doivent être inscrits à la case « Code (case O) », voyez la page Case O, « Autres revenus », du relevé 1.

Si plusieurs codes sont associés au montant de la case O, inscrivez le code RZ à la case « Code (case O) » et, pour chacun des revenus pour lesquels il y a un code de la case O, précisez, dans les cases vierges, le code et le montant correspondant.

Pour plus d'informations, veuillez contacter le support de Taxtron au 416-491-0333 ou visitez www.taxtron.caPosted on 12 June 2024